По данным международной консалтинговой компании Nikoliers, с начала 2025 г. ключевыми драйверами спроса на рынке жилой недвижимости Санкт-Петербурга по-прежнему выступают семейная ипотека и программы длительной рассрочки от девелоперов. Вместе с тем, доля высокорискованных сделок с использованием рассрочки стала регулироваться девелоперами в сторону снижения. Также эксперты Nikoliers ожидают, что в перспективе доля ипотеки может снизиться в случае внесения изменений в семейную ипотеку регулятором в 2026 г. с целью повышения её адресности. По промежуточным итогам вывода нового предложения (в соответствии с проектными декларациями) девелоперы Петербурга сохраняют активную позицию: за первые три квартала 2025 г. было выведено 1,5 млн кв. м, что в 1,6 раз превышает объем спроса. Таким образом, застройщики решили подготовить проекты к дальнейшему росту спроса, в связи с окончанием срока действия годовых депозитов, реализации отложенного спроса, приемлемым уровнем рыночной ипотеки через 1-2 года.

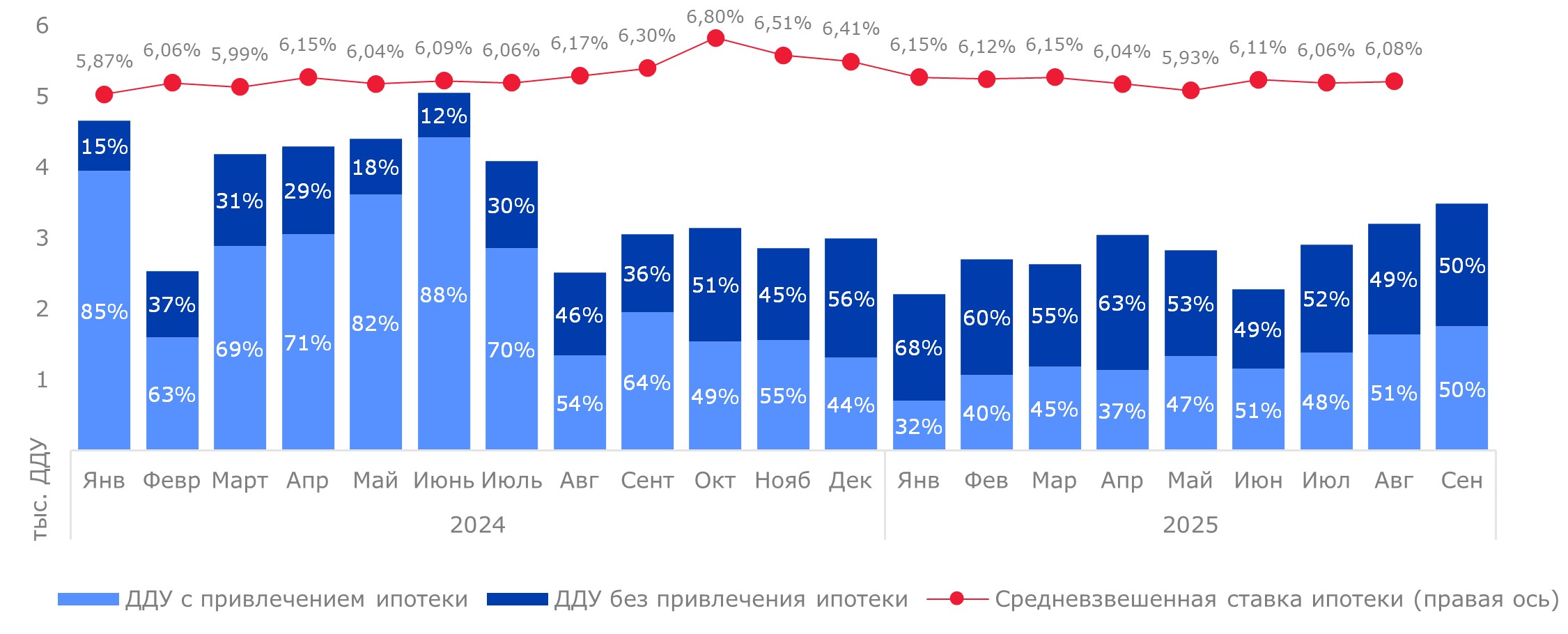

Санкт-Петербург, 1 ноября 2025 года. — По данным Nikoliers, рынок жилой недвижимости Петербурга постепенно завершает адаптацию к изменению ипотечных условий, которые произошли в середине 2024 г. Хотя суммарный спрос в период I-III кв. 2025 г. на 27% уступает аналогичному показателю за 2024 г. (25,3 тыс. ДДУ и 34,7 тыс. ДДУ соответственно), по итогам III кв. эксперты Nikoliers фиксируют увеличение покупательской активности: доля ипотеки достигла 50% (+ 6 п.п.). Позитивная динамика связана с отменой банковских комиссий для застройщиков по семейной программе ипотеки в мае 2025 г., плановым переводом части депозитов физлиц в недвижимость по мере снижения доходности и окончания срока действия вкладов, а также реализацией отложенного спроса на фоне постоянного роста цен. В целом по итогам 2025 г. эксперты Nikoliers прогнозируют снижение количества первичных сделок на 20% по сравнению с 2024 годом.

Динамика спроса (количество ДДУ) и средневзвешенной ставки по выданным ипотечным кредитам

Источник: Nikoliers

По мнению экспертов Nikoliers, доля ипотеки может снизиться при внедрении адресной выдачи семейной ипотеки со следующего года: правительство обсуждает дифференцированную ставку в зависимости от количества детей и ограничение выдачи по месту регистрации. При этом с учетом ужесточения на 2 п.п. прогноза ЦБ РФ по ключевой ставки на 2026 г. (до 13%-15%) рыночная ипотека по-прежнему будет недоступной для большинства заемщиков.

Что касается общего спроса, то за III кв. 2025 г. в Санкт-Петербурге в классах комфорт, бизнес и премиум зарегистрировано 9,6 тыс. ДДУ (371 тыс. кв. м). Показатель на 18% выше результатов II квартала и сопоставим с результатами аналогичного периода прошлого года, когда существенный объем сделок был обеспечен регистрацией фактических ДДУ июня 2024 г.

Также отметим, что в условиях поэтапного снижения ключевой ставки мы наблюдаем рост девелоперской активности: вывод нового предложения и расширение земельного банка. Эксперты оценивают подобное поведение на рынке, как своевременную подготовку проектов к периоду активизации спроса и повышению доступности проектного финансирования. С января по октябрь 2025 г. на первичный рынок жилой недвижимости Петербурга вышло 1,54 млн кв. м. (в 1,6 раза больше, чем объем спроса). Всего за III кв. 2025 г. в Санкт-Петербурге состоялся старт продаж семи жилых и апарт-комплексов: ЖК «Аурум» (РСТИ), ЖК ORO by Akvilon (Аквилон), ЖК «Аристократ» (SetlGroup) и ЖК «Клубный дом купца Злобина» (СОЮЗ), ЖК «Визионер», ЖК «Коллекционер» и апарт-комплекс «Репин» - все от девелопера RBI.

Всего общий объем предложения на рынке первичной жилой недвижимости Петербурга на конец III кв. 2025 г. составил 1,7 млн кв. м, претерпев минимальные изменения за квартал (-0,2%) и за год (-1%). Вместе тем объем сданных лотов в структуре экспозиции ожидаемо снизился до 13% (-3 п. п. за квартал), что во многом вызвано действием моратория на штрафы для застройщиков за несвоевременный ввод объектов в эксплуатацию до конца 2025 г. Суммарно мера поддержки девелоперов действует почти два года, однако ее дальнейшее продление согласно актуальной позиции правительства, не планируется.

В тоже время, средневзвешенная цена первичной жилой недвижимости Санкт-Петербурга по итогам III кв. 2025 г. составила 331 тыс. руб./кв. м (+3% за квартал и +16% за год). За квартал средневзвешенная цена в классе комфорт выросла на 3% (до 278 тыс. руб./кв. м), в классе бизнес – на 5% (до 388 тыс. руб./кв. м), в премиум-сегменте – на 3% (до 706 тыс. руб./кв. м). Рост цен в классах комфорт и бизнес преимущественно связан с индексацией цен уже реализующихся проектов, в классе премиум – стартом продаж новых комплексов в высоколиквидных локациях.

«Стабильный средний рост цен продолжается на фоне активизации спроса, по-прежнему высоких ставок проектного финансирования и замедления темпа наполнения эскроу-счетов из-за активного применения рассрочек. По данным на сентябрь 2025 г. средневзвешенная ставка проектного финансирования по России в целом фиксируется на уровне 10,5% (+3,1 п.п. за год), с учетом средств на счетах эскроу по проектам с действующими кредитными договорами», – поясняет Ольга Рянкель, руководитель направления исследований жилой недвижимости Nikoliers.

По данным Банка России, общий объем вкладов (депозитов) физлиц к сентябрю 2025 г. достиг 61 трлн руб. (+6% с начала года), из них доля Петербурга составляет 7% (4,3 трлн руб.). Для сравнения в 2024 г. в стране была достигнута максимальная динамика за всю историю наблюдений (+27% за год), далее рост объема средств на вкладах ожидаемо замедлился. При снижении доходности средства частично переводят в «бетон».