По данным международной консалтинговой компании Nikoliers, по итогам 2024 г. средневзвешенная цена на рынке первичной жилой недвижимости Санкт-Петербурга в классах комфорт, бизнес и премиум выросла на 10%. Этот показатель сопоставим с годовым уровнем инфляции и останется таким же весь 2025 год. Полноценное восстановление рынка прогнозируется не ранее 2026–2027 гг.

Санкт-Петербург, 29 января 2025 года. — По итогам 2024 года средневзвешенная цена на рынке первичной жилой недвижимости в классах комфорт, бизнес и премиум выросла за год на 10% (296 тыс. руб./кв. м), что сопоставимо с годовым уровнем инфляции в 9,5%. По прогнозам Nikoliers, в 2025 г., при отсутствии макроэкономических потрясений, цены на рынке первичной недвижимости Санкт-Петербурга также не превысят уровень инфляции.

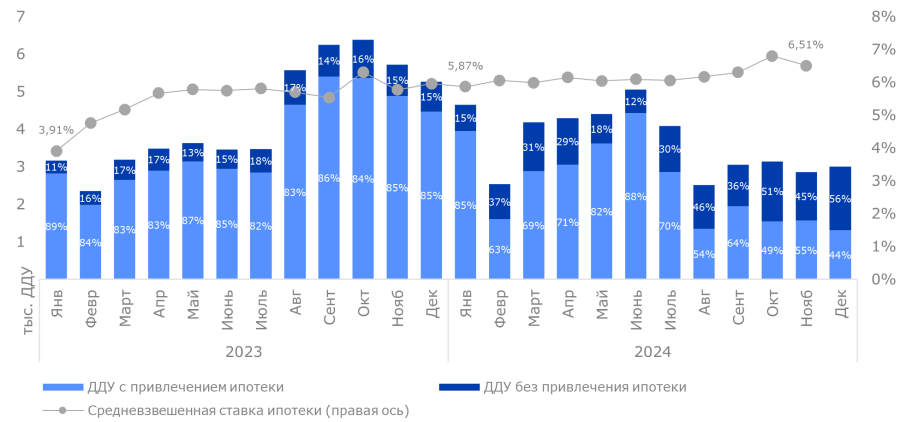

Ужесточение ипотечных программ (прекращение льготной ипотеки с господдержкой, исключение Санкт-Петербурга из программы IT-ипотеки, изменение условий семейной программы и исчерпание банковских лимитов по ней) и ультравысокие ставки рыночных кредитов привели к тому, что доля ипотеки в структуре сделок за 12 месяцев снизилась до уровня 69%. Это на 16 п. п. ниже, чем в 2023 г. Отметим, что в декабре 2024 г. доля ипотеки в структуре сделок достигла минимального уровня 44%, в следующем году прогнозируется устойчивость тренда.

Объем спроса на первичную недвижимость по количеству ДДУ снизился на 16% за год. По прогнозам Nikoliers, в 2025 г. спрос может опуститься на 5–10% относительно значений 2024 г. Отметим, что в этом году основным драйвером продаж станут планируемая отмена банковских лимитов по семейной ипотеке и программы длительной рассрочки от застройщиков (до 40% от общего объема спроса). Однако предполагается и негативное воздействие на спрос, связанное с внедрением ипотечного стандарта, блокирующего траншевые и субсидированные варианты.

Динамика спроса (количество ДДУ) и средневзвешенной ставки по выданным ипотечным кредитам

Что касается нового предложения на рынке жилья, то возможности девелоперов по приобретению земельных участков и старту проектов по-прежнему ограничивает рост стоимости бридж-кредитования и проектного финансирования. По данным Nikoliers, объем вывода нового предложения в 2024 г. снизился на 34% по сравнению с 2023 г.: 1,5 млн кв. м и 2,3 млн кв. м соответственно. К тому же объем нового жилого предложения в 2024 г. на 202 тыс. кв. м (-12%) меньше суммарного объема годового спроса. В 2023 г. ситуация была противоположной: объем вывода нового предложения был выше на 150 тыс. кв. м (+7%), чем объем годового спроса.

«Рост цен предложения, значительно превышающий уровень инфляции, прогнозируется с 2026–2027 гг. Снижение ключевой ставки, реализация накопленного спроса, повышение доступности проектного и бридж-финансирования будут стимулировать активность девелоперов в отношении запуска новых масштабных проектов. Рекордный объем сбережений физических лиц по мере уменьшения доходности депозитов частично перейдет в недвижимость», — комментирует Елизавета Конвей, директор департамента жилой недвижимости и девелопмента земли Nikoliers.