Москва, 17 марта 2026 г. На фоне сокращения объема вывода на рынок новых жилых комплексов в 2025 году, а также текущего уровня спроса с тенденцией к росту в 2026-2027 гг., эксперты Nikoliers провели исследование, посвященное оценке рисков дефицита предложения на рынке новостроек Москвы в старых границах.

Для анализа баланса спроса и предложения эксперты Nikoliers рассчитали коэффициент, отражающий срок реализации текущего объема непроданного строящегося жилья (включая проекты с еще не открытыми продажами) при сохранении среднемесячных темпов спроса последних 12 месяцев.

-

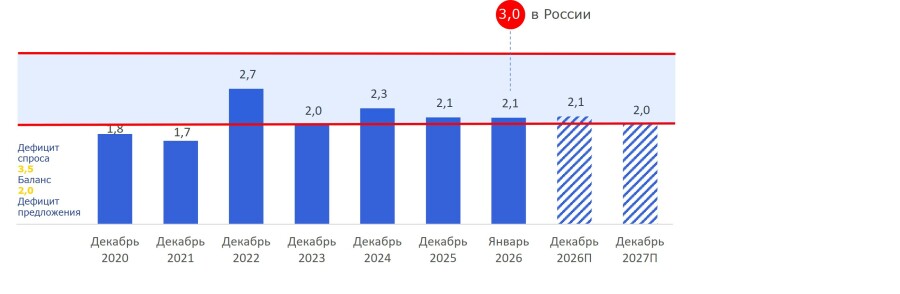

Значение коэффициента менее 2 лет свидетельствует о дефиците предложения: существующие запасы распродаются быстрее, чем девелоперы могут выводить на рынок новые проекты.

-

Показатель в диапазоне 2 – 3,5 лет характеризует рыночный баланс.

-

Превышение порога в 3,5 года указывает на дефицит спроса, когда значительный объем реализации смещается на этап после ввода объекта в эксплуатацию.

Всего за 2025 на рынок было выведено 2,3 млн. кв. м нового предложения по проектным декларациям, что на 42% ниже показателей прошлого года и является минимальным результатом за последние 5 лет. По данным на декабрь 2025 коэффициент составлял 2,1 года: снижение на 0,2 п. п. по сравнению с 2024 г. вызвано снижением девелоперской активности в 2025 г. при сохранении уровня спроса.

В настоящее время, в условиях временного снижения объемов спроса на фоне ограничений по семейной ипотеке, коэффициент может краткосрочно достигнуть значений 2,3-2,4. С учетом прогнозных значений ключевой ставки от ЦБ РФ на уровне 13-15% в текущем году, несколько повысится спрос на рыночную ипотеку, что усилит поглощение предложения.

Прогнозные оценки на декабрь 2026 и декабрь 2027 рассчитаны из предпосылки сохранения объема вывода нового предложения на уровне 2025 года при умеренном росте спроса: согласно прогнозам Nikoliers, рост спроса составит +1% по итогам 2026 года и +8% по итогам 2027 года. В этих условиях коэффициент на декабрь 2026 ожидается на уровне 2,1, а на декабрь 2027 — 2,0.

Таким образом, базовый сценарий предполагает сохранение рынка первичной недвижимости Москвы в зоне равновесия. Сейчас фактически дефицит отсутствует, но в случае дальнейшего сокращения выводимых на рынок объемов и восстановлении спроса в рамках снижения ставок по рыночным кредитам такой риск присутствует. К 2027 году показатель может снова приблизиться к нижней границе баланса. Это означает, что при реализации более оптимистичного сценария по спросу (или при сокращении новых запусков, а также с учетом увеличения сроков согласования новых проектов в столице) риски дефицита могут усиливаться — прежде всего в сегментах с высокой ликвидностью и ограниченным предложением. Прогноз к 2027 году на уровне 2,0 говорит о потенциальном сокращении запаса предложения при сохранении или усилении спроса. В таких условиях наиболее ликвидные варианты (удачные планировки, видовые характеристики, готовые/высокой стадии объекты, сильные локации) могут дорожать быстрее рынка и вымываться в первую очередь. При этом стоит отметить, что в целом по России коэффициент составляет 3 года, что говорит о дефиците спроса.

Срок реализации непроданного строящегося жилья в Москве, лет*

Дефицит предложения в Москве наблюдался в 2020–2021 гг.: коэффициент составлял 1,8 года (декабрь 2020) и 1,7 года (декабрь 2021). Это соответствовало периоду повышенного спроса и ускоренного поглощения предложения на фоне действия широкого спектра ипотечных программ с государственной поддержкой. В 2022 году показатель вырос до 2,7 лет, рынок сместился в устойчивую зону баланса – за счет снижения объемов спроса на 24% и уменьшения объемов вывода нового предложения (в соответствии с данными проектных деклараций) на 31%. В 2023 году коэффициент составил 2,0 – покупательская активность в границах «старой» Москвы оставалась на уровне 2022 г., поддерживаемая активным применением застройщиками околонулевых ипотечных ставок, траншевых ипотечных программ, а объем продаж Новой Москвы показал рост на 46%. В 2024 году значение скорректировалось до 2,3, к более комфортному для рынка соотношению спроса и предложения.

Анна Мурмуридис, директор по развитию бизнеса департамента жилой недвижимости и девелопмента земли Nikoliers: «С начала года на рынке жилой недвижимости Москвы фиксируется снижение объема спроса на фоне сохранения все еще высокой ключевой ставки и сезонной динамики. В соответствии с нашими прогнозами, в текущем периоде ожидается переход к плавному восстановлению спроса, который будет компенсировать накопленное снижение на фоне формирования тренда на смягчение денежно-кредитной политики Банка России. При этом темпы вывода новых проектов на рынок остаются сдержанными: высокая стоимость финансирования заставляет девелоперов откладывать запуск проектов. По нашим оценкам, дальнейший рост спроса будет ускоряться вслед за ожидаемым снижением ключевой ставки (до 8–9% к 2027 году по прогнозам ЦБ), что создает риски формирования локального дефицита к 2027 г., тогда как учитывая инерционность девелоперских циклов, более активный вывод новых проектов возобновится не ранее 2028 года».

* В расчете учтены: 1) объем строящихся квартир «старой» и «Новой» Москвы, 2) спрос на квартиры по данным зарегистрированных в Росреестре ДДУ за предыдущие 12 месяцев, очищенных от оптовых сделок и сделок с юр. лицами. Источники: Nikoliers, ДОМ.РФ, ЕИСЖС