После пикового спроса в декабре-январе, связанного со скорым введением ограничений в выдаче семейной ипотеки, покупательская активность на столичном рынке жилья замедлилась. За первые три месяца объем продаж сократился на 45%. Снижение числа ипотечных сделок и массового спроса продлится до нормализации рыночных ставок по ипотеке.

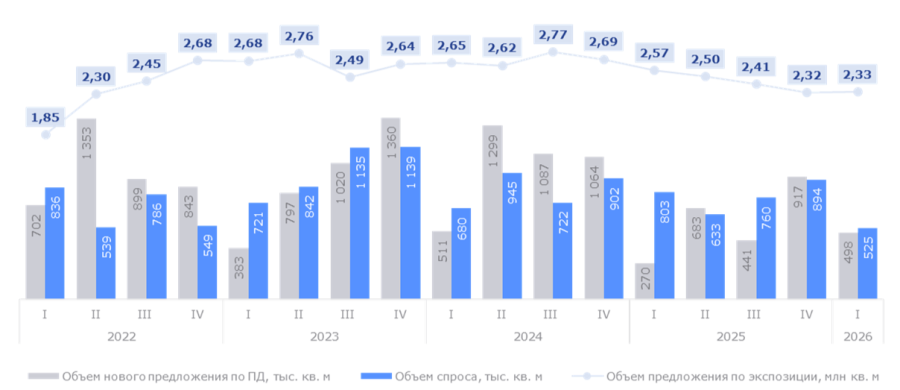

Москва, 20 апреля 2026 г. По данным международной консалтинговой компании Nikoliers, в I кв. 2026 г. в Москве было зарегистрировано 10,3 тыс. ДДУ общей площадью 525 тыс. кв. м, объем проданной площади оказался на 44,9% ниже результатов VI кв. 2025 г. и на 34,6% меньше, чем в аналогичном периоде прошлого года. Отметим, что показатель спроса за I кв. 2026 г. – минимальный квартальный результат последних пяти лет. Отрицательная динамика связана с активным вымыванием доступного предложения в прошлые периоды, ограничением по программе «семейная ипотека», а также высокими рыночными ставками по кредитам, что ограничивает массовый спрос. Однако, на фоне снижения спроса замедлился и рост цены. В разрезе квартала фиксировалась отрицательная коррекция: с февраля по март 2026 г. средневзвешенная цена за кв. м снизилась до 635 тыс. руб. (- 0,7%), а в общем по итогам I кв. 2026 г. рынок продемонстрировал наиболее сдержанный за последний год рост показателя (+ 2,8%). В сегменте первичной жилой недвижимости продолжается ценовая корректировка в части отдельных проектов и лотов, застройщики более активно применяют гибкие инструменты реализации и дисконты, при этом общего снижения цен на протяжении года не ожидается.

«При предоставлении скидок и индивидуальных условий застройщики проявляют повышенную гибкость, что способствует сближению цен экспозиции и фактических цен по ДДУ. При этом коррекция не является сигналом к дальнейшему снижению цен. Их рост в перспективе будут поддерживать высокие ставки по проектному финансированию и бридж-кредитам, затраты на смену ВРИ и издержки на строительство социальной инфраструктуры. Во втором полугодии, при условии дальнейшего снижения ставок, рынок должен демонстрировать восстановление спроса и стабилизацию ценовой динамики», − комментирует Кирилл Голышев, региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers.

Кроме сезонного охлаждения активности в начале года, ключевым фактором сокращения спроса стали ужесточение условий программы «Семейная ипотека» (которая являлась драйвером продаж на протяжении 2025 г.) и недоступность ипотеки по рыночным ставкам. Также банки стали более тщательно анализировать кредитную историю заёмщика, ориентируясь исключительно на официальный доход клиента, что увеличивает количество отказов. В первые три месяца 2026 г. доля ипотечных сделок сократилась на 3 п.п. – до 57%. При этом, если по итогам января 2026 г. доля сделок в ипотеку составила 67%, то в марте показатель снизился до 45%.

В структуре спроса основной объем проданной площади с начала года традиционно сформировали сегменты «бизнес» и «комфорт», на которые пришлось 50% и 43% соответственно. Спрос в премиум-классе составил 7% от общего объема продаж. По типам лотов наиболее популярными стали однокомнатные квартиры (38%), квартиры с двумя спальнями (31%) и студии (20%). Отметим, что средняя площадь реализованного лота по отношению к прошлому кварталу впервые увеличилась за полтора года: показатель вырос на 3,1 кв. м и составил 51,1 кв. м. Рост связан с вымыванием предложения малогабаритных лотов и переориентацией покупателей в сторону квартир большей площади. За счёт этого в структуре спроса увеличивается доля бизнес-класса. Однако, говорить о перераспределении покупательского интереса в сторону этого сегмента преждевременно. По количеству проданных лотов лидирует комфорт-класс (50%) за счет масштаба застройки, на бизнес-класс приходится 46% спроса.

Динамика объема спроса и предложения